Conheça a história do Cartão de crédito

O cartão de crédito como conhecemos atualmente é bem diferente dos primeiros cartões, que eram constituídos basicamente em um papel com o nome de seu proprietário e dos estabelecimentos que o aceitavam. Além disso, eles não possuíam chip ou tarja, o que fazia do processo de compra um exercício bastante árduo, já que o comerciante deveria contatar o banco e esse deveria contatar a companhia de crédito para checar o saldo na conta do cliente.

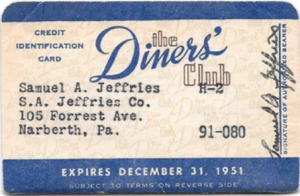

A forma como esse primeiro cartão foi criado é bastante peculiar. Segundo o site oficial do Diners Club, seu criador foi Frank McNamara, no ano de 1950. Em 1949, McNamara e seus amigos jantavam no restaurante Cabin’s Major Grill, e ao tentar pagar a conta percebeu que esquecera sua carteira em casa, sendo salvo por sua esposa, que quitou a dívida. Decidido a não passar por isso novamente, ele e seu amigo criaram uma espécie de cartão em papel, o que os fez retornar ao restaurando um ano após o incidente para apresenta-lo; Esse cartão ficou conhecido como Diners Club.

Cartão Diners Club 1951

Inicialmente o Diners Club estava presente em apenas 27 restaurantes, tendo uma base de 200 clientes que eram conhecidos pelos donos dos estabelecimentos. Apesar disso, dois anos após sua criação, o Diners já havia alcançado milhares de usuários. Isso se deu, principalmente, pelo fato dele passar a ser aceito no ano de 1952 nos países Reino Unido, Canadá, Cuba e México, tornando-se também o primeiro cartão internacional. Em 1956 o Diners Club, função débito, chega ao Brasil através do empresário Habus Tauber, que adquiriu uma franquia da Diners em uma viagem aos Estados Unidos.

Em 1958 o Bank of America lança nos EUA o programa de cartão de crédito para consumidores de classe média e posteriormente, em 1974, alcança outros países, lançando então seu cartão de débito em 1975. Trinta e dois (32) anos depois, em 2007, empresas regionais espalhadas pelo mundo fundem-se para criar a Visa Inc.

Tão peculiar quanto à criação do primeiro cartão foi a inserção da fita magnética no mercado. O armazenamento magnético de informação foi desenvolvido no período da Segunda Guerra Mundial, sendo essa informação codificada em uma fita posteriormente pela IBM. É nesse momento, em 1960, que Forrest Parry cria verdadeiramente o cartão magnético. A ideia era anexar à tarja em um cartão de plástico, mas todas as colas que ele testara foram ineficientes. Algum tempo depois, em conversa com sua esposa sobre seu dilema, ela deu a ideia de utilizar um ferro de passar roupas para aderir a tarja ao plástico e extraordinariamente a ideia funcionou, usando a partir desse momento o calor para unir as partes de modo que a informação não fosse danificada.

Inventor do Cartão Magnético Forrest Parry

Em 1966 alguns bancos nos Estados Unidos se unem para criar a Associação de Cartões Interbancária (ICA), mudando seu nome para Master Charge posteriormente. No ano de 1979 ele muda de nome novamente, dessa vez para MasterCard. Em 1980 o MasterCard torna-se o primeiro cartão a ter holograma a laser e o primeiro a lançar uma versão empresarial.

No ano de 1970 a primeira bandeira de cartões brasileira é criada pelo banco Bradesco com o nome de Elo, deixando de operar mais tarde. Contudo, no ano de 2011 a bandeira Elo foi relançada em parceria com os bancos Bradesco e Banco do Brasil, com o foco na população de baixa renda. Em 1980 o Bradesco lança um cartão de débito e em 1989 o Banco do Brasil, em associação com a Visa, lança o Cartão Ourocard. Em 1990 o Bradesco associa-se a Visa internacional para lançar a primeira linha de cartão internacional do Brasil.

Em 1993 o Plano Real foi estabelecido por Itamar Franco com o objetivo de acabar com a alta inflação que havia alcançado 2000% em apenas 12 meses. Entendendo que a inflação é o termo usado para caracterizar o aumento dos preços de bens e serviços, compreende-se que o Plano Real tinha por objetivo devolver às pessoas o poder de compra. Com o poder de compra recuperado, o uso dos cartões de crédito aumentou substancialmente entre a população brasileira favorecendo seu crescimento no país.

Apesar de toda sua evolução, o cartão de crédito possuía um grande problema, que era sua fragilidade de segurança. Isso acontecia, pois os cartões com tarja magnética possuíam um sistema simples e dotado de pouca segurança. Tendo isso em vista, em 1996 a Europay, Mastercard e Visa criaram o sistema EMV, referência à seus nomes, que consistia em cartões inteligentes que substituíam a tarja por chips com níveis de segurança elevadíssimos, protegidos por protocolos de segurança, sendo os principais: Protocolos de autenticação do cartão, protocolos de autenticação do usuário, protocolo de autenticação da transação e Protocolo de autenticação do emissor.

Representação de Cartão com Tarja e Cartão com Chip, respectivamente

Em 1999, no Brasil, o Bradesco iniciou o processo de substituição dos cartões tarja pelos chip, mas foi apenas em 2002 que os Bancos em peso começaram a fazer essa mudança. Atualmente os cartões tarja representam uma parcela minúscula do mercado.